Badan Pendapatan Daerah (Bapenda) DKI Jakarta resmi menetapkan pajak hiburan untuk sejumlah aktivitas olahraga dan kebugaran di Jakarta. Kebijakan ini tertuang dalam Keputusan Kepala Bapenda DKI Jakarta No. 257 Tahun 2025 yang ditandatangani pada 20 Mei 2025.

Dalam aturan ini, terdapat 21 jenis olahraga permainan yang menjadi objek Pajak Barang dan Jasa Tertentu (PBJT) kategori Jasa Kesenian dan Hiburan dengan tarif pajak 10%. Pajak ini berlaku untuk pembayaran sewa lapangan, booking aplikasi, tiket masuk, atau paket layanan dari penyedia fasilitas.

Berikut daftar lengkap 21 olahraga yang dikenai pajak hiburan tersebut:

- Tempat kebugaran (fitness center), termasuk yoga/pilates/zumba

- Lapangan futsal/sepak bola/mini soccer

- Lapangan tenis

- Kolam renang

- Lapangan bulu tangkis

- Lapangan basket

- Lapangan voli

- Lapangan tenis meja

- Lapangan squash

- Lapangan panahan

- Lapangan bisbol/sofbol

- Lapangan tembak

- Tempat bowling

- Tempat biliar

- Tempat panjat tebing

- Tempat ice skating

- Tempat berkuda

- Tempat sasana tinju/beladiri

- Tempat atletik/lari

- Jetski

- Lapangan padel

Menurut penjelasan Pajakku, kebijakan ini diambil karena meningkatnya popularitas olahraga seperti padel yang kini dianggap bukan hanya aktivitas kebugaran, tetapi juga hiburan. Pemerintah ingin kebijakan pajak ini menciptakan keadilan fiskal dan meningkatkan transparansi pengawasan usaha olahraga di Jakarta.

“Tujuan utama dari penyesuaian ini adalah untuk menciptakan keadilan fiskal dan meningkatkan transparani pengawasan usaha,” kutip Pajakku dalam unggahan Instagram, Senin (23/6/2025).

Lalu, Kenapa Golf Tidak Ikut Kena Pajak Hiburan?

Banyak yang mempertanyakan hal ini karena golf juga merupakan olahraga populer, bahkan banyak dimainkan oleh kalangan atas di Jakarta. Faktanya, golf tetap dikenakan pajak, tetapi melalui Pajak Pertambahan Nilai (PPN), bukan PBJT.

Hal ini sesuai dengan PMK 70/2022 Pasal 5 ayat (2) dan (3) yang menegaskan kegiatan penyediaan tempat, peralatan, dan perlengkapan permainan golf dikenai PPN.

Dahulu, golf pernah dikenai pajak hiburan dan PPN sekaligus sehingga terkena pajak ganda. Hal ini digugat oleh asosiasi pemilik lapangan golf hingga keluar Putusan Mahkamah Konstitusi No. 52/PUU-IX/2011 yang menyatakan golf tidak lagi termasuk objek pajak hiburan.

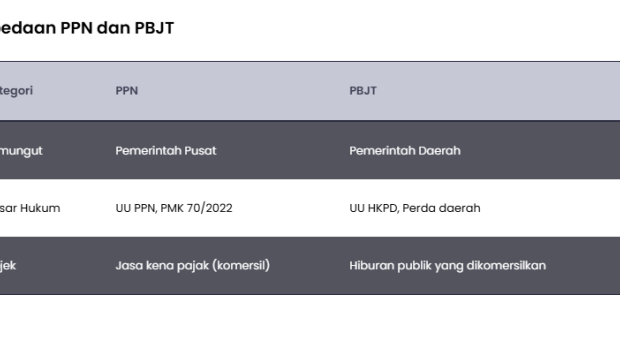

Apa Bedanya PBJT dan PPN?

PBJT dipungut oleh pemerintah daerah (kabupaten/kota), sedangkan PPN dipungut oleh pemerintah pusat. Dasar hukum PBJT adalah UU HKPD dan Perda daerah, sementara PPN berdasarkan UU PPN dan PMK 70/2022.

Objek PPN adalah jasa kena pajak bersifat komersial seperti golf, sewa tenda, dan katering, sedangkan objek PBJT adalah hiburan publik yang dikomersialkan seperti konser, bioskop, dan kini padel serta olahraga lainnya.

Karena dianggap sebagai jasa komersial, golf dikenai PPN dan bukan PBJT. Sementara padel dan 20 olahraga lain resmi dikenai pajak hiburan karena aktivitas olahraga tersebut kini juga dianggap sebagai hiburan publik yang dikomersialkan.

Baca Juga: 10 Provinsi dengan Indeks Pembangunan Olahraga Tertinggi 2024

Sumber:

https://dpp.jakarta.go.id/peraturan-perpajakan/keputusan-kepala-bapenda-dki-jakarta-nomor-257-tahun-2025-tentang-perubahan-kedua-atas-keputusan-kepala-badan-pendapatan-daerah-nomor-854-tahun-2024

https://www.instagram.com/p/DLPV460Tdzz/?igsh=MTFlNDFmZGVmbGg3Mg==

https://www.instagram.com/p/DLhPB57zoia/?igsh=MWUwaXAxdzVhY2dyZQ==